- Что такое умное использование кредитного лимита на практике?

- Кредитная плотность: секретный показатель вашей финансовой грамотности

- Льготный период: ваш главный инструмент для умного использования кредитного лимита

- Безопасность — неотъемлемая часть умного использования кредитного лимита

- Как выбрать карту для умного использования кредитного лимита?

- Экспертное мнение: почему стратегия так важна

- Итог: контроль рождает выгоду

Кредитный лимит — это не дополнительные деньги, а финансовый инструмент. Обращаться с ним нужно так же осознанно, как с любым другим инструментом, требующим навыка. Правильное умное использование кредитного лимита превращает его в мощного союзника для управления личными финансами. Неправильное — ведет к долгам и стрессу. В чем же секрет?

Что такое умное использование кредитного лимита на практике?

Это стратегия, при которой вы контролируете заемные средства, а не они контролируют вас. Речь не о том, чтобы избегать карты, а о том, чтобы интегрировать ее в свою финансовую систему с четкими правилами.

Основные принципы:

-

Лимит как буфер. Используйте его для сиюминутных выгодных возможностей или непредвиденных трат, которые вы можете закрыть в среднесрочной перспективе.

-

Планируемое погашение. Любая сумма, взятая в долг у банка, должна иметь четкий план возврата. Без этого любая стратегия рушится.

-

Осознанность. Каждая трата по карте должна быть взвешена.

Кредитная плотность: секретный показатель вашей финансовой грамотности

Один из ключевых индикаторов для банка и для вас лично — это уровень вашей кредитной нагрузки, который часто называют кредитной плотностью. Это соотношение текущей задолженности ко всему доступному лимиту.

Финансово здоровым считается показатель кредитная плотность 4-6%. Почему именно он?

-

Для банка: Это сигнал, что вы активный, но дисциплинированный клиент. Вы не живете в долг, но и не игнорируете продукт. Такое поведение повышает вашу кредитную привлекательность и часто ведет к автоматическому повышению лимита или снижению ставок.

-

Для вас: Это зона комфорта и контроля. Вы не перегружаете свой бюджет долговыми обязательствами.

Пример из практики:

Алексей использовал карту с лимитом 400 000 рублей для всех повседневных и бизнес-расходов, чтобы аккумулировать кешбэк. Он всегда гасил задолженность до конца льготного периода, и его кредитная плотность редко превышала 25%. Через 8 месяцев банк, анализируя его поведение, предложил ему увеличить лимит до 600 000 рублей. Это прямое следствие грамотного подхода.

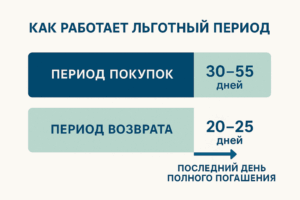

Льготный период: ваш главный инструмент для умного использования кредитного лимита

Льготный период — это не подарок судьбы, а строго регламентированный механизм. Он работает с точностью швейцарских часов. Одна ошибка — и механизм ломается, начисляя проценты за весь срок пользования деньгами.

Стандартная схема: 30-55 дней на совершение покупок + 20-25 дней на их беспроцентное погашение. Однако длительность вашего льготного периода напрямую зависит от даты покупки.

Важный вопрос: Вы всегда отслеживаете, в какой день цикла совершаете крупные траты?

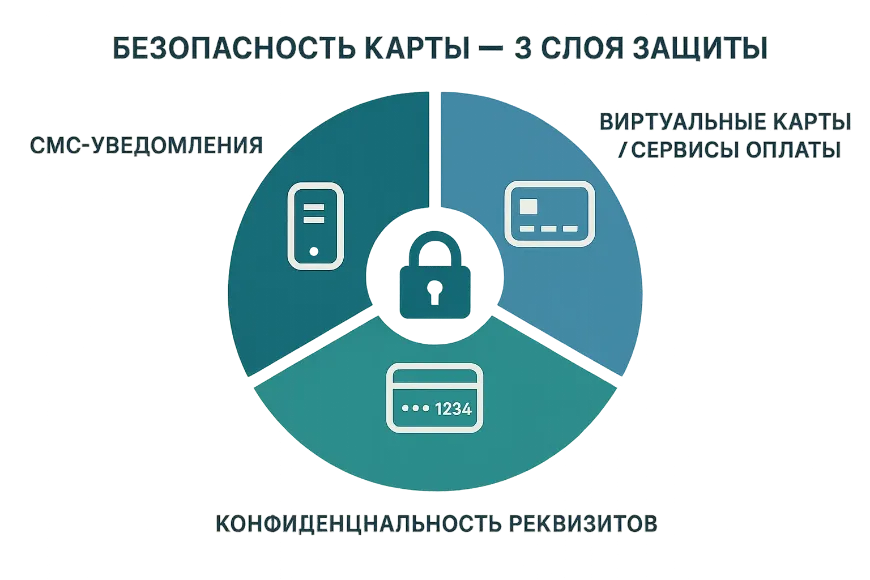

Безопасность — неотъемлемая часть умного использования кредитного лимита

Управление лимитом бессмысленно, если вы не обеспечили безопасность операций. Это базис, без которого все остальные стратегии рушатся.

-

СМС-информирование — обязательно. Это ваш первый и главный рубеж обороны. Любое списание должно быть вами верифицировано.

-

Виртуальные карты и защищенные сервисы. Для оплаты в интернете используйте виртуальные карты, которые можно быстро заблокировать, или сервисы вроде Apple Pay/Google Pay. Они создают одноразовые токены, и реквизиты вашей основной карты не попадают в сеть.

-

Никаких звонков «из службы безопасности банка». Помните: сотрудник банка никогда не попросит у вас пин-код, CVC/CVV-код или полный номер карты. Никогда и ни при каких обстоятельствах.

Как выбрать карту для умного использования кредитного лимита?

Рынок переполнен предложениями. Сосредоточьтесь на нескольких критериях:

-

Длина льготного периода. Сейчас стандартом становятся предложения на 110-120 дней. Ищите максимальные сроки.

-

Реальная выгода. Выбирайте кешбэк или мили за те категории, в которых тратите больше всего. Бессмысленно брать карту с высоким процентом возврата за АЗС, если вы не водите автомобиль.

-

Условия партнерской программы. Иногда скидки и специальные предложения от партнеров банка приносят больше выгоды, чем стандартный кешбэк.

При выборе карты полезно изучить независимые обзоры на таких ресурсах, как Банки.ру, где можно сравнить условия разных банков в одной таблице.

Экспертное мнение: почему стратегия так важна

«Сегодня кредитная карта — это, в первую очередь, инструмент для управления денежными потоками, а не классический кредит, — считает Анна Иванова, независимый финансовый советник. — Ее цель — не просто занять, а оптимизировать ваши платежи, сделать их более гибкими и повысить личную финансовую эффективность. Осознанное умное использование кредитного лимита, при котором соблюдается здоровая кредитная плотность и строгие правила льготного периода, — это фундамент для вашей сильной кредитной истории и финансового здоровья в будущем».

Для более глубокого понимания основ финансовой грамотности вы можете обратиться к материалам на нашем сайте, например, к статье о том, как вести пользоваться дебетовыми картами.

Итог: контроль рождает выгоду

Умное использование кредитного лимита — это дисциплина. Это готовность смотреть на заемные средства как на тактический инструмент, а не как на легкие деньги. Это ваша способность соблюдать правила безопасности, отслеживать даты платежей и держать кредитную нагрузку в разумных пределах.

Готовы ли вы к такой финансовой дисциплине? Если да, то кредитный лимит станет вашим надежным активом, который защищает финансовые потоки от сбоев, помогает ловить выгоду и строить надежную финансовую репутацию.